根据《2019年财政展望及联邦政府收入预估报告》,政府在2019年的总收入预计将高达2633亿令吉,飙升13.1%;同时,由于营运开销(OE)攀高,总开销将达到3160亿令吉,比原先策划的3146亿令吉高。至于2020年,政府预计收入会萎缩至2445亿令吉,而开销也会减少至2970亿令吉,但会提高发展开销的拨款。

由于自愿申报特别计划(SVDP)等措施奏效,政府2019年的税收预期将增加3.4%,至1800亿令吉。同时,非税收收入预期涨41.6%,至833亿令吉,主要是国油派发高达540亿令吉股息所致。

2020年而言,政府预测税收会减少7.1%,至1899亿令吉。非税收收入则料下滑2.4%,至546亿令吉。至于开销,政府2 0 1 9年的营运开销拨款为2623亿令吉(占83%),比原先预算多出24亿令吉, 其中部份是燃油补贴。同时,发展开销(DE)拨款为537亿令吉,低于去年预算案中设定的547亿令吉。

至于营运开销,有8 2 0亿令吉或31.3%是花在公务员薪酬(起2.6 %)、债务利息为3 3 0亿令吉或12. 6 %(升8 %),津贴与社会援助金则有2 3 5亿令吉或9 %(跌14.3%)。给予人民的津贴下滑,主要是燃油津贴以及生活补助金(BSH)减少。

560亿发展开销

发展开销方面,经济类别依然是最大受惠者,占2 8 8亿令吉或53.7%。不过,拨给交通领域的款项降减34.1%,至112亿令吉或20.9%;而其余领域拨款皆增加。其中,贸易与工业以及环境领域的拨款分别起20.3%与16.8%,至30亿令吉及19亿令吉。

同时,给予社会(教育与培训、保健与房屋)类别的拨款增16.6%,至150亿令吉。

展望明年,政府计划把2970亿令吉总开销中的2410亿令吉或81.1%,用作营运开销拨款,其馀560亿令吉或18.9%则为发展开销。

报告指出,联邦政府将继续改善其开销的效益,同时也将提高透明度及提升公共财务管理方式。开销将会专注在可带来高倍数效应,和以民为先的项目,确保公共稳健的财务,支撑经济长远的成长。

《2020年经济展望报告》指出,政府将在明年提高开支,推动本地经济增长,以恢复大马“亚洲之虎”的名望。

自希盟政府上台后,为重振大马“亚洲之虎”地位,在治理方面积极贯彻高效、问责及透明度(CAT)政策,以及采纳不同措施以改革及改善整体机构,以期重拾民众对政府的信心。

希盟政府也推介《2030年共享繁荣愿景》,旨在缩窄贫富差距、打造一个良好的经商环境,以及降低国人的生活成本。

同时,由于全球经济充斥不明确因素,世界经济成长自去年中旬便开始放缓,贸易环境面临挑战。无论如何,大马2019上半年国内生产总值(GDP)依然取得4.7%增长,值得令人称道。

展望未来,全球经济成长料将放缓至3.2%。政府预测,大马今年国内生产总值将持稳在4.7%,明年则改善至4.8%,主要是本地需求将保持弹性,特别是家庭消费方面,因劳动市场稳定及通胀率维持在低水平。

私人消费领域方面,今年估计将面对增长放缓,但仍可抵消政府开销降低所带来的影响。得益于基建计划复工,以及服务业和制造业持续投入资本开销,明年料利人投资将显著增长。值得留意的是,政府将在明年扩大开支,届时,经济有望出现反弹式成长。

服务制造擎天柱

从个别行业来看,服务业和制造业依然是今年经济增长支柱。前者继续受批发与零售贸易、讯息与通讯、及金融与保险等领域的强力支撑;后者虽将因电子产品领域迎来低迷期而放缓成长,但明年下半年的半导体市场料将复苏。

另外,虽然说大马2019年出口将难逃世界贸易疲软的困境,扩张幅度有限,但到了2020年,出口将受惠于世界贸易回暖,迅速增长。

尽管如此, 机会和挑战并存,作为一个开放小型经济体,大马将继续面对贸易战紧张局势和英国脱欧事件造成的困扰。

本地方面,可负担房屋策略进程缓慢、经商环境疲弱及毕业生失业,是政府目前主要忧虑。其它问题还有医疗服务有待提升、小业主收益波动不定、旅游业缺乏活力、企业没善用科技及难以取得贷款等。

综上所述,考虑到外围因素不明朗,政府在2020年财政预算案的首要考量,是推出可以减轻相关冲击的政策举措,主要关注范围是经济机会、人力资本、包容性、公共机构和公共财务。

此外,为了将大马打造成高科技和高价值经济体,2020年财政预算案也将加强公私伙伴关系计划(PPP)、扩大中小企业的融资途径及加快工业革命(IR)4.0的步伐。

制造业温和成长 服务业经济支标

根据《2020年经济展望报告》, 大马经济将保持成长动力。国内生产总值(GDP)在2019年上半年按年增长4.7%,并将在下半年持续增长,2020年的GDP增长预测为4.8%。

虽然大马经济表现稳定,但由于大马是高度开放的经济体,因此,前景的风险依然存在。中美贸易纠纷打乱全球供应链、地缘政治紧张局势、电子产品需求放缓及全球经济和大宗商品市场的动荡,都是影响大马短期增长动力的因素。

占GDP 58%的家庭支出,依然是主要的成长动力。这归功于稳定的劳动力市场及温和的通货膨胀。

与此同时,随著政府重启一些策略性项目及服务及制造业持续作出资本开销,2020年的固定资本形成总额(GFCF)预计将会取得成长。

在供应方面, 服务业领头的广泛成长趋势,将支撑经济增长。数码经济的快速拓展及2020大马旅游年的开展将会促进该领域的成长。

制造业预计在接下来的几个季度只会适中的成长,并到2020下半年才会在全球电子需求好转的带动下重拾动力。

与此同时,原棕油及天然气的产量增加将会支撑商品领域的成长。随著土木工程活动增加,抵消住宅和商业产业领域疲软表现,建筑业预期将会有所改善。

受到贸易及科技领域的紧张局势影响,全球需求疲弱,2019年的出口预计将会适中成长。基于美中恢复贸易谈判和全球电子需求复苏,全球贸易活动有望改善,2020年的出口预期会回暖。

另一方面,随著工业活动及投资增加,进口有所提升,加上服务及收入账户赤字扩大,经常账户盈馀预计将收窄。

经济前景存风险

总结而言,虽然外部不确定性增高,但大马在2019年及2020年的成长动力预计将会维持稳定。这是因为大马有强稳的基本面,及多元的经济活动。

在全球环境日益严峻的局势中,外部领域依然将适度扩张,配合稳健的国内需求,持续支撑大马的经济增长。

稳定的劳动力市场及温和的通胀率将持续支撑家庭开支。同时,服务业与制造业的产能扩充也将支撑投资活动。

虽然大马的经济将保持活力,前景仍有下行风险。这是基于适中的全球增长、贸易活动及经济和商品领域的波动局势。

展望未来,政府将采取各种措施以维持经济增长势头,并确保人民的福利。这包括启动策略性项目和通过5G技术及工业4.0提升价值链。

另外,推广占相对优势行业的努力,旅游业和大宗商品相关的下游行业,预期将可提振近期的经济增长。

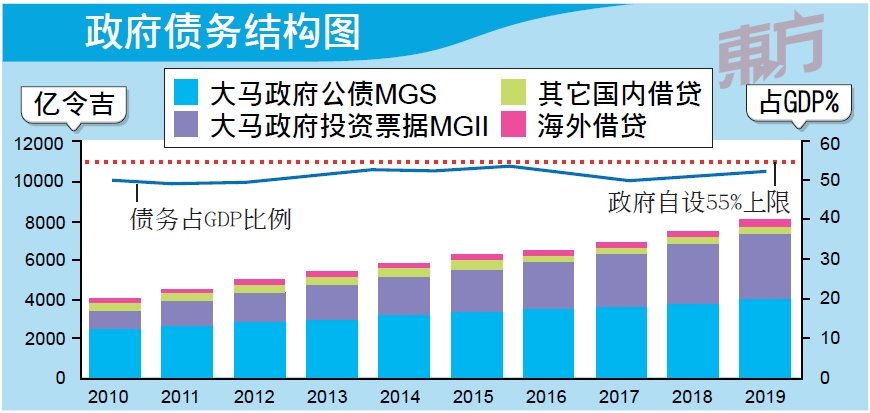

展望2020年,政府的主要融资来源为国内市场。政府将继续依赖国内市场融资,特别是通过发售伊斯兰债券(Sukuk),以把大马打造成伊斯兰金融的主要枢纽。至于政府会否进行更多外币借贷,则取决于成本是否有利,也将考虑当时的风险和全球金融市场状况。

接下来,政府将致力重整债务,迈向其设下的中期目标,即政府直接债务占GDP的50%比例以下。

同时,政府也专注于有效管理债务,以确保政府借贷确实提升国家经济,并惠及下一代。在今年5月15日,财政部宣布成立债务管理署(PPH),负责审阅及管理政府的债务与负资产,协助稳定财政系统与政府的财务状况。

预计在2 0 1 9年,政府的新债务将达1352亿令吉或占GDP的8.9%。

其中,债券本金的再融资达833亿令吉,而其它举债则达518亿令吉。这些债务将有94.5%是在国内借贷, 剩馀则是海外借贷,主要是获得日本政府担保的武士债券(Samurai bond),政府可能在不久的未来第2次发售武士债券。

另外,政府债券主要持有者与以往变化不大,本地持有者占76.2%,外国持有者占23.8%,其中雇员公积金局(EPF)是最大持有者,占29.3%。

为了减少债券到期难以偿还的风险,政府发售更多长期债券。在2015年,10年期债券占总债券份额的38.4%,而此比例在2019年已走高至62.8%。

在2019年首8个月,政府债券的超额认购率达2.81倍,高于去年同期的2.28倍,需求成长主要因为在美联储(FED)降息、全球放宽货币政策趋势,以及大马适度的通胀环境下,投资者偏向于固定收益资产。

大马政府公债(MGS)也在今年7月和8月获得外资回流,主要因为富时罗素公司(F T S ERussell)宣布暂时将大马债市保留在全球政府债券指数(WGBI)中,这个走势预计将持续下去。

没有评论:

发表评论