(左)奕豐資本董事經理陳奕冠。

(左)奕豐資本董事經理陳奕冠。

(右)中總社會經濟研究中心執行董事李興裕。

(本報劉潔雲攝)

李興裕(左3起)與陳奕冠參與《中國報》舉辦的圓桌會議;左起為《中國報》財經記者林玉敏、財經組主任吳俐瑩、助理總編輯(財經與電子媒體)羅依薇,及財經組副主任邱佩勛。

李興裕(左3起)與陳奕冠參與《中國報》舉辦的圓桌會議;左起為《中國報》財經記者林玉敏、財經組主任吳俐瑩、助理總編輯(財經與電子媒體)羅依薇,及財經組副主任邱佩勛。

獨家報導:邱佩勛/林玉敏

(吉隆坡3日訊)今年8月8日起,僱員公積金局(EPF)將讓會員自行註冊,選擇是否在明年起轉去伊斯蘭公積金儲蓄(Simpanan Shariah,早前譯伊斯蘭公積金賬戶,EPF-i)。在當局提供的有限資訊下,會員對此新賬戶似乎毫無頭緒,會員該如何決策?又該注意哪些決策事項?

市場人士普遍歡迎此舉可為會員帶來更多投資選項,但專家建議,會員應該根據本身要求擬定標準,例如最低回酬率和投資組合,再決定是否轉至新賬戶。

如果因資訊不足無法作出決定,會員不妨先觀望,維持傳統賬戶,日后仍有機會加入EPF-i。

選擇哪個賬戶,關乎公積金局會員未來的退休保障。為了讓會員更了解和作出選擇,《中國報》特此主辦一場圓桌會議,邀來中總社會經濟研究中心執行董事李興裕和奕豐資本(iFAST Capital)私人有限公司董事經理陳奕冠,分享他們的見解。

由于公積金局不是強制所有會員轉向EPF-i,而是提供會員選擇權,陳奕冠認為,這是當局明智之舉。

“會員多個投資選項是好事,尤其EPF-i或傳統儲蓄賬戶各有所長。”

到底會員是否應該在這時間點,選擇轉向EPF-i?

李興裕認為,這可因個人需求而有異,以他本身為例,因已年屆50多歲,故會著重相對穩定的投資。

“例如我會先考量EPF-i是否可保證5%的利息,或至少要高過定期存款利息。之后再來看投資組合,投資在哪些領域,這些是我優先考慮的條件。”

應該保證5%利息

在資料有限的情況下,陳奕冠和李興裕都採取觀望態度,選擇保留現有傳統賬戶 。

陳奕冠說:“資料有限的情況下,會比較難作出選擇,投資最重要是要有一定的資訊。個人看法是可以採取觀望的做法(保留傳統賬戶),待明年開始運作后有更多資訊時再作出考量。”

他說,EPF-i的初步規模為1000億令吉,公開給所有會員註冊申請,公積金局曾透露,將每年增加EPF-i的規模。如果會員此次沒有申請轉至EPF-i,日后還是可以再決定是否轉向EPF-i。

EPF-i利息長期或超越傳統賬戶

EPF-i的利息,長遠下來也有可能超越傳統賬戶的利息表現。

李興裕說:“根據銀行界的數據,符合伊斯蘭教義的基金自2010年以來,偶爾取得負回酬,但長期來說,回酬還是比傳統基金來得高。”

根據公積金局,為了符合伊斯蘭教義(Shariah),與傳統賬戶相比,EPF-i無法承諾利息。當局向來提供最低2.5%回酬率擔保或高于通貨膨脹率2%的派息率給會員。

陳奕冠說:“雖然當局無法承諾EPF-i的利息,但相信當局考量到會員和市場對EPF-i的信心,將做好‘安全墊’,參與部分固定投資,以扶持派息。”

他相信,經濟環境將主導EPF-i和傳統賬戶的表現。長遠而言,EPF-i和傳統賬戶的利息將不相上下。

料不會分薄傳統賬戶利息

由于EPF-i是由原班人馬管理,市場擔心EPF-i的推行會分薄傳統賬戶的利息;唯專家認為,公積金局作為專業機構可以妥善處理,理論上不會影響傳統賬戶會員的回酬。

陳奕冠坦言,當局推介EPF-i供會員多項投資選擇固然是好事,但推行新措施時卻少了透明度。

“當局只是透露目前的整體投資資產,已有45%屬于符合伊斯蘭教義的資產,但沒有詳細說明會從現有的投資組合中,抽出哪些伊斯蘭資產進入EPF-i。如果當局將所有高回酬且符合伊斯蘭教義的資產都歸納進EPF-i,那就會引起爆發點,恐怕會影響傳統賬戶的利息。”

話雖如此,但陳奕冠樂觀相信,公積金局作為專業退休金管理機構,將會小心處理資產分配問題。

李興裕則提醒說,當局如果未能妥當處理回酬課題,恐會引發種族課題。

長遠而言,他和陳奕冠皆認為,傳統賬戶和EPF-i應該交由兩組不同的團隊來管理,避免在回酬課題上引爭議。

根據公積金局,EPF-i將由傳統賬戶原班人馬管理。同時,EPF-i將符合伊斯蘭教義治理框架,即涵蓋當局的伊斯蘭諮詢理事會(SAC),及伊斯蘭教義合規功能,確保所有EPF-i的營運和管理,符合伊斯蘭教義。

存款也源自非清真行業

李興裕:應允許轉回傳統賬戶

無論從事什么行業,雇主都必須為員工繳納公積金;李興裕認為,既然公積金局在收取會員存款時,不介意其來源是否符合伊斯蘭教義,在管理會員存款時也應該給予一定彈性,讓會員選擇存放在EPF-i的比重,而不是全數轉至EPF-i,且一旦選擇了就不能轉回傳統賬戶。

何不給予伸縮性

公積金局總執行長拿督沙里爾理扎曾在受訪時透露,根據伊斯蘭原則,一旦有關存款符合伊斯蘭教義,就不能把有關存款投入在不符合伊斯蘭教義的投資,所以會員一旦選擇EPF-i,就不允許轉回傳統賬戶。但這些限制,引發了市場“沒有回頭路”的言論。

李興裕舉例說:“若會員在賭場工作,收入並不符合伊斯蘭教教義。但當局仍接受有關存款,不是嗎?既然公積金局不介意會員的收入來源是否符合伊斯蘭教義,那么理論上,該局在管理會員存款時也應該給予一定彈性,讓會員有權同時擁有傳統賬戶和EPF-i,並自行選擇傳統賬戶和EPF-i的比重。”

“與其讓會員只能在傳統賬戶和EPF-i之間二選一,何不給予伸縮性,例如70%傳統賬戶,30%EPF-i,或者傳統賬戶和EPF-i各佔50%,好讓會員同時參與兩者的投資。”

下週一開放申請

須親自到櫃檯辦理

今年6月,公積金局正式發佈文告宣佈,明年1月正式推出名為EPF-i的新賬戶,並在8月8日開放讓會員申請。

據公積金局官網資料,目前尚未提供EPF-i網上報名註冊服務。有意轉向EPF-i的會員需攜帶大馬卡(MyKad)親臨公積金局櫃檯辦理。

公積金局是在去年4月21日至5月5日期間,展開為期兩週的公積金會員退休強化方案問卷調查時,也針對符合伊斯蘭教義賬戶的建議,征詢會員意見。

不過,當時民眾主要聚焦在公積金提款年齡和派息年齡,伊斯蘭賬戶並非焦點。

這項調查剛開始進行不久,期間首相拿督斯里納吉就在2015年投資大馬大會宣佈,支持保留公積金局會員在55歲領完所有存款的選項,並“搶先”宣佈公積金局將在2017年推出符合伊斯蘭教義的退休儲蓄賬戶。

問卷調查結果未出,但首相已率先作出上述兩項重大宣佈,公積金局之后就此發佈文告表示歡迎,但仍呼籲會員繼續回應問卷調查提供意見。

至今年2月,公積金局副總執行長(投資)拿督莫哈末納西爾接受採訪時披露,公積金局將在2017年1月首創推出伊斯蘭賬戶,初步基金規模約1000億至1200億令吉。這也是當局首次披露較具體的細節。

公積金局總執行長拿督沙里爾理扎隨后多次出席活動或接受專訪時,才陸續披露更多細節,包括為符合伊斯蘭教義,新賬戶沒最低回酬保障、會員一旦轉至新賬戶就不能更改等。

陳奕冠:或為方便行政工作

陳奕冠不排除,當局只讓會員二選一,可能是要避免行政上的混亂和不便。

“該局擁有許多會員,管理的存款規模龐大,如果沒有設限或條例,會員可能三不五時就在傳統賬戶和EPF-i之間轉換,或更改賬戶比重。屆時,當局在行政方面必定很頭疼。

但他認為,為了達到雙贏的局面,公積金局可讓會員同時擁有傳統賬戶和EPF-i,同時為避免行政上的不便,當局可考慮設期限,如每隔3年,讓會員選擇是否保留或轉向EPF-i,及修改傳統賬戶和EPF-i的比重。

※介紹

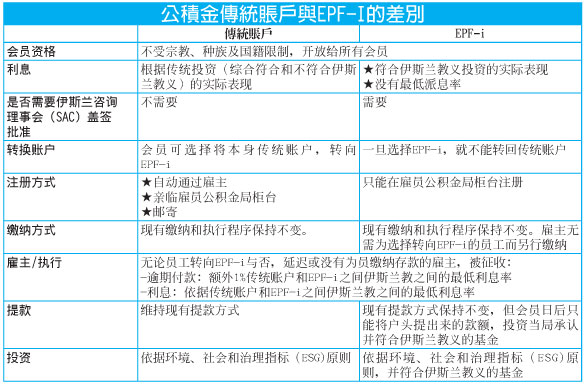

問:何謂EPF-i?

答:EPF-i是公積金局為會員提供選項,讓會員有權在符合伊斯蘭教義的情況下,參與投資。

問:公積金局推出EPF-i的用意是什么?

答:當局推介EPF-i主要因為會員的需求,期望他們的賬戶和投資符合伊斯蘭教義。當局的調查顯示,高達71%會員贊成推出伊斯蘭賬戶。

問:當局何時實施EPF-i?

答:2016年8月8日起,公積金局將讓會員自行註冊,選擇是否在2017年1月起轉去EPF-i。

EPF-i從明年開始生效,有意轉去EPF-i的會員,必須在今年12月23日之前註冊申請轉向EPF-i,前提是在基金投資限額1000億令吉,及先到先得的情況下,轉去EPF-i。

※特徵

問:EPF-i的主要特點是什么?

答:

-不受宗教,種族及國籍限制,開放給所有會員

-依據符合伊斯蘭教義Akad Wakalah原則管理並參與投資,公積金局被委託,代成員依據伊斯蘭教義,管理會員的投資。

-獲當局的伊斯蘭咨詢理事會批准

問:會員是否能夠同時維持EPF-i和傳統賬戶?

答:不能。會員只能有一個賬戶,即EPF-i或傳統賬戶。

※註冊

有意轉向EPF-i的會員,得從8月8日起,親臨任何公積金局櫃檯,並攜帶大馬卡(MyKad)(外國人則得攜帶護照),以核實身分,確認指紋。目前,尚未提供網上報名註冊服務。

問:如何確認生效日?

答:會員申請EPF-i的有效日取決于:

-先到先得,根據年度伊斯蘭教義規模

-由當局決定的任何其他條件

●一旦落實當年的年度伊斯蘭教義規模,將從接下來的新一年生效。

●一旦EPF-i註冊規模達到全年額度頂限,已嘗試申請,但註冊失敗的會員,必須等待下一輪年度EPF-i規模分配。

资料来源:http://www.chinapress.com.my/?p=761826